Tarjetas: una breve introducción

20 de julio 2022 Por Rocío Colmán 5 mins de lectura

20 de julio 2022 Por Rocío Colmán 5 mins de lectura

Actualmente, somos parte de una realidad en la que el efectivo va perdiendo cada vez más protagonismo y van apareciendo alternativas de pago más modernas, como las transferencias bancarias, pagos con tarjetas o pagos con código QR directamente desde el teléfono.

Centrándonos en las tarjetas, podemos ver que en nuestro país son un medio de pago cada vez más utilizado. Según datos de Bancard, tanto las transacciones como el volumen movilizado con tarjetas en el 2021 crecieron más del 30% en relación con años anteriores.

El uso de tarjetas nos trae muchos beneficios y facilidades, siempre y cuando sepamos elegir la correcta y le demos buen uso.

Un poco de historia: ¿Cómo nació la primera tarjeta?

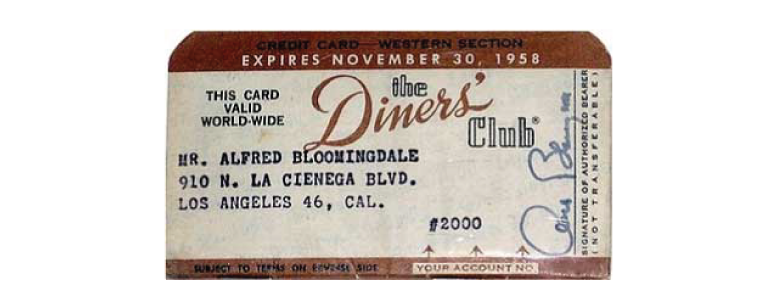

En 1949, el empresario Frank McNamara se encontraba comiendo con unos colegas en un lujoso restaurante de Nueva York. Todo iba bien hasta que llegó el momento de pagar y se dió cuenta de que se había olvidado su billetera. Buscando que esto no le vuelva a ocurrir, empezó a reflexionar junto con sus amigos sobre una forma de poder pagar en cualquier lugar sin tener que portar efectivo. Así nació Diners Club, la compañía detrás de la creación de la primera tarjeta de crédito de la historia, que lleva el mismo nombre.

Esta tarjeta no era de plástico como las actualmente utilizadas, sino que consistía en un pequeño cartón que contenía el nombre del dueño, la firma, y la fecha de validez.

Su uso se fue propagando entre los amigos y conocidos de los miembros de la compañía, llegando a ser utilizada por 200 personas en 14 restaurantes que aceptaron su uso como medio de pago en sus primeros meses de existencia.

Los socios del Diners Club pagaban 3 dólares de forma anual por la tarjeta y bastaba que dejen su firma en los restaurantes como promesa de pago. Desde los restaurantes, enviaban las facturas a Diners Club. A su vez, Diners Club enviaba el pago directamente al banco del restaurante, cobrando una pequeña comisión por la transacción. Los titulares (dueños) de tarjetas debían pagar su factura en su totalidad cada mes a Diners Club.

En 1958, nació el primer competidor formal de la Diners Club: American Express.

Tipos de tarjeta

Antes de pedir una tarjeta, lo principal es saber para que la queremos, conocer los tipos de tarjeta existentes e informarnos sobre los aspectos básicos de su funcionamiento. De esa forma, vamos a darle un uso correcto y aprovechar al máximo todas sus funciones.

Si bien existen varios tipos de tarjeta, vamos a enfocarnos en 3 de las más conocidas y utilizadas en nuestro país: débito, crédito y prepaga.

Tarjeta de débito

Las tarjetas de débito están asociadas a una cuenta bancaria. Es decir, usan los fondos que se encuentran disponibles en una cuenta.

Para usar la tarjeta, necesariamente tenés que tener plata disponible en tu cuenta. Cada vez que usás tu tarjeta para hacer una compra o una extracción, el monto se debita (descuenta) directamente de la cuenta asociada. Las transacciones quedan automáticamente registradas entre los movimientos de la cuenta.

Por ejemplo, si vas al supermercado y querés comprar algo que cuesta Gs. 50.000, como mínimo tenés que tener ese monto disponible en tu cuenta para poder pagar con la tarjeta de débito asociada.

Tarjeta de crédito

En cuanto a este tipo de tarjeta hay mucho que decir y considerar, tanto que vale la pena dedicarle otra entrada del blog. En esta, vamos a enfocarnos en los aspectos básicos.

Mientras que para utilizar una tarjeta de débito tenés que cargar plata previamente a la cuenta, las tarjetas de crédito permiten hacer compras y extracciones con dinero que no tenés disponible en ese momento, pero que tenés que devolver después. Es decir, es como que te hagan un préstamo que tenés que pagar más adelante, en plazos previstos y con los intereses correspondientes (pudiendo incluso no existir intereses, si se cumplen ciertas condiciones de pago).

Cada tarjeta de este tipo tiene una “línea de crédito”, que es el monto límite que puede ser usado por el titular de la cuenta a través de la tarjeta. Se define teniendo en cuenta aspectos como la situación laboral del titular y su capacidad de pago.

Siguiendo con el ejemplo de la compra de Gs. 50.000 en el supermercado, si en ese momento no contás con ese monto, podés pagar con tu tarjeta de crédito. Como la entidad que te dio la tarjeta de crédito te está “prestando” ese monto, más adelante tendrías que pagarles, con los intereses correspondientes; incluso puede ser en cuotas.

Solicitar o aceptar una tarjeta de crédito no es una decisión que se pueda tomar a la ligera. Antes, hay que informarnos bien y considerar factores como montos mínimos mensuales a pagar, porcentajes de interés, costos de mantenimiento, entre otros, ya que un mal uso de este tipo de tarjetas puede traer consecuencias como acumulación de deudas y daños al historial crediticio.

Tarjeta de prepaga

Las tarjetas prepagas, como su nombre lo dice, son tarjetas a las cuales previamente hay que cargarles plata para poder realizar compras y pagos. La diferencia con las tarjetas de débito es que las prepagas no tienen asociada una cuenta bancaria.

Podés utilizar una tarjeta prepaga siempre y cuando tenga plata cargada. Al no estar asociada a una cuenta, no necesariamente se asocian datos personales a las tarjetas. Esto ya depende de la entidad que ofrezca las tarjetas.

Si consideramos el caso de la compra por Gs. 50.000 en el supermercado, podés pagar siempre y cuando tengas cargado ese monto en la tarjeta.

Beneficios de tener una tarjeta

Tener una tarjeta puede traernos muchos beneficios y facilidades, siempre y cuando elijamos la correcta y la utilicemos bien.

Son más prácticas y seguras que el efectivo

No tener que cargar con plata en efectivo es una gran medida de seguridad y te permite estar más tranquilo/a. Además, las transacciones son más confiables al quedar un registro de ellas y estar garantizadas con todos los estándares de seguridad de las entidades financieras.

Tener una tarjeta implica ser parte del sistema financiero

Tener una tarjeta te coloca dentro del sistema financiero. Usarla con responsabilidad hace que mejore tu “reputación” frente a las entidades bancarias y te abre las puertas para acceder a otros productos financieros, como préstamos, tarjetas con más beneficios, etc.

Podés llevar un mejor control de tus gastos

Al conocer tu historial de ingresos y gastos, podés ordenar y planificar mejor cómo usar tu plata. De esta manera, vas a poder hacer presupuestos, ahorrar y evitar endeudarte más allá de tus posibilidades.

Rapidez y comodidad al realizar compras y pagos

Realizar compras con tarjeta es un proceso que se realiza en segundos. Es tan fácil como pasar tu tarjeta por el POS o ingresar sus datos en tiendas online. No es necesario contar cuánto efectivo tenés, esperar tu vuelto ni cargar tu billetera en exceso.

Promociones y beneficios asociadas a su uso

Las entidades que emiten las tarjetas suelen ofrecer descuentos y promociones por su uso en determinadas tiendas o rubros. Algunas, te permiten acumular puntos que podés canjear después por beneficios exclusivos.

Tips de seguridad

Al tener una tarjeta, hay cuestiones importantes a considerar. Te dejamos algunos consejos de seguridad para su uso:

Tené solo las tarjetas necesarias, no las acumules si no les vas a dar uso.

No compartas con nadie datos de seguridad, como el PIN de tarjeta.

Activá las notificaciones de transacciones del banco o entidad a la que pertenece la tarjeta y verificá siempre el historial de movimientos.

No contestes correos electrónicos de dudosa procedencia en donde te soliciten datos de la tarjeta. Tené bien identificados los medios de contacto de la entidad a la cual pertenece la tarjeta.

Si vas a hacer compras online, asegurate de que el sitio en el cual vas a ingresar tus datos sea seguro.

No guardes datos referentes a tus tarjetas en dispositivos que no sean tuyos.

Si en tu historial aparece algún movimiento que desconozcas, ponete en contacto con la entidad a la cual pertenece la tarjeta.

La Tarjeta Vaquita

En Vaquita, podés solicitar de forma gratuita la #TarjetaVaquita, una tarjeta de débito.

Al ser una tarjeta de débito, está asociada a tu cuenta Vaquita, por lo que podés hacer compras y extracciones con ella siempre y cuando tengas plata cargada en tu cuenta.

Esta tarjeta es la primera tarjeta de débito personalizada del país, ya que podés elegir el color y el nombre que va en ella. Pertenece a la Red Infonet, por lo que puede ser utilizada en comercios con POS y cajeros automáticos pertenecientes a esta red.

Podés pedir la tarjeta directamente desde la aplicación y te la enviamos de forma gratuita hasta donde indiques.

Todo lo que pagues, extraigas o compres con tu Tarjeta Vaquita queda registrado en tu historial. Además, tus gastos son categorizados de forma automática por mes gracias a la función Análisis de la app, para que entiendas mejor como estás usando tu plata.

Con la tarjeta Vaquita, además de realizar compras en comercios con POS o comercios online nacionales, podés acceder a varias promos.

Más contenido sobre educación financiera

En Vaquita estamos convencidos de que una de las claves para la inclusión financiera es la educación. Conocer las características, funciones, limitaciones y otros aspectos de productos financieros, así como de las entidades de regulación, nos ayudan a tomar mejores decisiones, evitar riesgos y mejorar nuestra calidad de vida.

Te invitamos a que te suscribas al blog para leer más entradas sobre educación financiera, y así seguir aprendiendo juntos.

¡Suscribite al Blog Vaquita!

Y no te pierdas de las nuevas entradas.

20 de julio 2022 Por Rocío Colmán

5 mins de lectura

Actualmente, somos parte de una realidad en la que el efectivo va perdiendo cada vez más protagonismo y van apareciendo alternativas de pago más modernas, como las transferencias bancarias, pagos con tarjetas o pagos con código QR directamente desde el teléfono.

Centrándonos en las tarjetas, podemos ver que en nuestro país son un medio de pago cada vez más utilizado. Según datos de Bancard, tanto las transacciones como el volumen movilizado con tarjetas en el 2021 crecieron más del 30% en relación con años anteriores.

El uso de tarjetas nos trae muchos beneficios y facilidades, siempre y cuando sepamos elegir la correcta y le demos buen uso.

Un poco de historia: ¿Cómo nació la primera tarjeta?

En 1949, el empresario Frank McNamara se encontraba comiendo con unos colegas en un lujoso restaurante de Nueva York. Todo iba bien hasta que llegó el momento de pagar y se dió cuenta de que se había olvidado su billetera. Buscando que esto no le vuelva a ocurrir, empezó a reflexionar junto con sus amigos sobre una forma de poder pagar en cualquier lugar sin tener que portar efectivo. Así nació Diners Club, la compañía detrás de la creación de la primera tarjeta de crédito de la historia, que lleva el mismo nombre.

Esta tarjeta no era de plástico como las actualmente utilizadas, sino que consistía en un pequeño cartón que contenía el nombre del dueño, la firma, y la fecha de validez.

Su uso se fue propagando entre los amigos y conocidos de los miembros de la compañía, llegando a ser utilizada por 200 personas en 14 restaurantes que aceptaron su uso como medio de pago en sus primeros meses de existencia.

Los socios del Diners Club pagaban 3 dólares de forma anual por la tarjeta y bastaba que dejen su firma en los restaurantes como promesa de pago. Desde los restaurantes, enviaban las facturas a Diners Club. A su vez, Diners Club enviaba el pago directamente al banco del restaurante, cobrando una pequeña comisión por la transacción. Los titulares (dueños) de tarjetas debían pagar su factura en su totalidad cada mes a Diners Club.

En 1958, nació el primer competidor formal de la Diners Club: American Express.

Tipos de tarjeta

Antes de pedir una tarjeta, lo principal es saber para que la queremos, conocer los tipos de tarjeta existentes e informarnos sobre los aspectos básicos de su funcionamiento. De esa forma, vamos a darle un uso correcto y aprovechar al máximo todas sus funciones.

Si bien existen varios tipos de tarjeta, vamos a enfocarnos en 3 de las más conocidas y utilizadas en nuestro país: débito, crédito y prepaga.

Tarjeta de débito

Las tarjetas de débito están asociadas a una cuenta bancaria. Es decir, usan los fondos que se encuentran disponibles en una cuenta.

Para usar la tarjeta, necesariamente tenés que tener plata disponible en tu cuenta. Cada vez que usás tu tarjeta para hacer una compra o una extracción, el monto se debita (descuenta) directamente de la cuenta asociada. Las transacciones quedan automáticamente registradas entre los movimientos de la cuenta.

Por ejemplo, si vas al supermercado y querés comprar algo que cuesta Gs. 50.000, como mínimo tenés que tener ese monto disponible en tu cuenta para poder pagar con la tarjeta de débito asociada.

Tarjeta de crédito

En cuanto a este tipo de tarjeta hay mucho que decir y considerar, tanto que vale la pena dedicarle otra entrada del blog. En esta, vamos a enfocarnos en los aspectos básicos.

Mientras que para utilizar una tarjeta de débito tenés que cargar plata previamente a la cuenta, las tarjetas de crédito permiten hacer compras y extracciones con dinero que no tenés disponible en ese momento, pero que tenés que devolver después. Es decir, es como que te hagan un préstamo que tenés que pagar más adelante, en plazos previstos y con los intereses correspondientes (pudiendo incluso no existir intereses, si se cumplen ciertas condiciones de pago).

Cada tarjeta de este tipo tiene una “línea de crédito”, que es el monto límite que puede ser usado por el titular de la cuenta a través de la tarjeta. Se define teniendo en cuenta aspectos como la situación laboral del titular y su capacidad de pago.

Siguiendo con el ejemplo de la compra de Gs. 50.000 en el supermercado, si en ese momento no contás con ese monto, podés pagar con tu tarjeta de crédito. Como la entidad que te dio la tarjeta de crédito te está “prestando” ese monto, más adelante tendrías que pagarles, con los intereses correspondientes; incluso puede ser en cuotas.

Solicitar o aceptar una tarjeta de crédito no es una decisión que se pueda tomar a la ligera. Antes, hay que informarnos bien y considerar factores como montos mínimos mensuales a pagar, porcentajes de interés, costos de mantenimiento, entre otros, ya que un mal uso de este tipo de tarjetas puede traer consecuencias como acumulación de deudas y daños al historial crediticio.

Tarjeta de prepaga

Las tarjetas prepagas, como su nombre lo dice, son tarjetas a las cuales previamente hay que cargarles plata para poder realizar compras y pagos. La diferencia con las tarjetas de débito es que las prepagas no tienen asociada una cuenta bancaria.

Podés utilizar una tarjeta prepaga siempre y cuando tenga plata cargada. Al no estar asociada a una cuenta, no necesariamente se asocian datos personales a las tarjetas. Esto ya depende de la entidad que ofrezca las tarjetas.

Si consideramos el caso de la compra por Gs. 50.000 en el supermercado, podés pagar siempre y cuando tengas cargado ese monto en la tarjeta.

Beneficios de tener una tarjeta

Tener una tarjeta puede traernos muchos beneficios y facilidades, siempre y cuando elijamos la correcta y la utilicemos bien.

Son más prácticas y seguras que el efectivo

No tener que cargar con plata en efectivo es una gran medida de seguridad y te permite estar más tranquilo/a. Además, las transacciones son más confiables al quedar un registro de ellas y estar garantizadas con todos los estándares de seguridad de las entidades financieras.

Tener una tarjeta implica ser parte del sistema financiero

Tener una tarjeta te coloca dentro del sistema financiero. Usarla con responsabilidad hace que mejore tu “reputación” frente a las entidades bancarias y te abre las puertas para acceder a otros productos financieros, como préstamos, tarjetas con más beneficios, etc.

Podés llevar un mejor control de tus gastos

Al conocer tu historial de ingresos y gastos, podés ordenar y planificar mejor cómo usar tu plata. De esta manera, vas a poder hacer presupuestos, ahorrar y evitar endeudarte más allá de tus posibilidades.

Rapidez y comodidad al realizar compras y pagos

Realizar compras con tarjeta es un proceso que se realiza en segundos. Es tan fácil como pasar tu tarjeta por el POS o ingresar sus datos en tiendas online. No es necesario contar cuánto efectivo tenés, esperar tu vuelto ni cargar tu billetera en exceso.

Promociones y beneficios asociadas a su uso

Las entidades que emiten las tarjetas suelen ofrecer descuentos y promociones por su uso en determinadas tiendas o rubros. Algunas, te permiten acumular puntos que podés canjear después por beneficios exclusivos.

Tips de seguridad

Al tener una tarjeta, hay cuestiones importantes a considerar. Te dejamos algunos consejos de seguridad para su uso:

Tené solo las tarjetas necesarias, no las acumules si no les vas a dar uso.

No compartas con nadie datos de seguridad, como el PIN de tarjeta.

Activá las notificaciones de transacciones del banco o entidad a la que pertenece la tarjeta y verificá siempre el historial de movimientos.

No contestes correos electrónicos de dudosa procedencia en donde te soliciten datos de la tarjeta. Tené bien identificados los medios de contacto de la entidad a la cual pertenece la tarjeta.

Si vas a hacer compras online, asegurate de que el sitio en el cual vas a ingresar tus datos sea seguro.

No guardes datos referentes a tus tarjetas en dispositivos que no sean tuyos.

Si en tu historial aparece algún movimiento que desconozcas, ponete en contacto con la entidad a la cual pertenece la tarjeta.

La Tarjeta Vaquita

En Vaquita, podés solicitar de forma gratuita la #TarjetaVaquita, una tarjeta de débito.

Al ser una tarjeta de débito, está asociada a tu cuenta Vaquita, por lo que podés hacer compras y extracciones con ella siempre y cuando tengas plata cargada en tu cuenta.

Esta tarjeta es la primera tarjeta de débito personalizada del país, ya que podés elegir el color y el nombre que va en ella. Pertenece a la Red Infonet, por lo que puede ser utilizada en comercios con POS y cajeros automáticos pertenecientes a esta red.

Podés pedir la tarjeta directamente desde la aplicación y te la enviamos de forma gratuita hasta donde indiques.

Todo lo que pagues, extraigas o compres con tu Tarjeta Vaquita queda registrado en tu historial. Además, tus gastos son categorizados de forma automática por mes gracias a la función Análisis de la app, para que entiendas mejor como estás usando tu plata.

Con la tarjeta Vaquita, además de realizar compras en comercios con POS o comercios online nacionales, podés acceder a varias promos.

Más contenido sobre educación financiera

En Vaquita estamos convencidos de que una de las claves para la inclusión financiera es la educación. Conocer las características, funciones, limitaciones y otros aspectos de productos financieros, así como de las entidades de regulación, nos ayudan a tomar mejores decisiones, evitar riesgos y mejorar nuestra calidad de vida.

Te invitamos a que te suscribas al blog para leer más entradas sobre educación financiera, y así seguir aprendiendo juntos.

¡Suscribite al Blog Vaquita!

Y no te pierdas de las nuevas entradas.